Ziel der Dokumentation

Die Dokumentation soll die Buchungslogik beschrieben um die Umsatzsteuerzahllast bei Guthabenrechnungen zu jedem zeitpunkt korrekt aus zu weisen

Fachlicher Hintergrund

Hat der Endverbraucher im Bezug zu seinem tatsächlichen Verbrauch zu viele Anzahlungen geleistet, hat er Anspruch auf Rückerstattung. In diesem Fall wird eine Rechnungsgutschrift erstellt und gebucht. Bei Fälligkeit (Aktuell 14 Tagen nach Rechnungsdatum) wird die Gutschrift zur Auszahlung an den Kunden angewiesen. Danach erfordert es noch einer manuellen Freigabe, um die Auszahlung tatsächlich auszuführen. IST-Zustand: Minderung der Umsatzsteuer erfolgt mit Verbuchung der Rechnung Soll Zustand: Minderung der Umsatzsteuer erfolgt zum Zeitpunkt der Rückerstattung des Guthabens

Technische Details - FinancialAccountTypes und FinancialAccounts

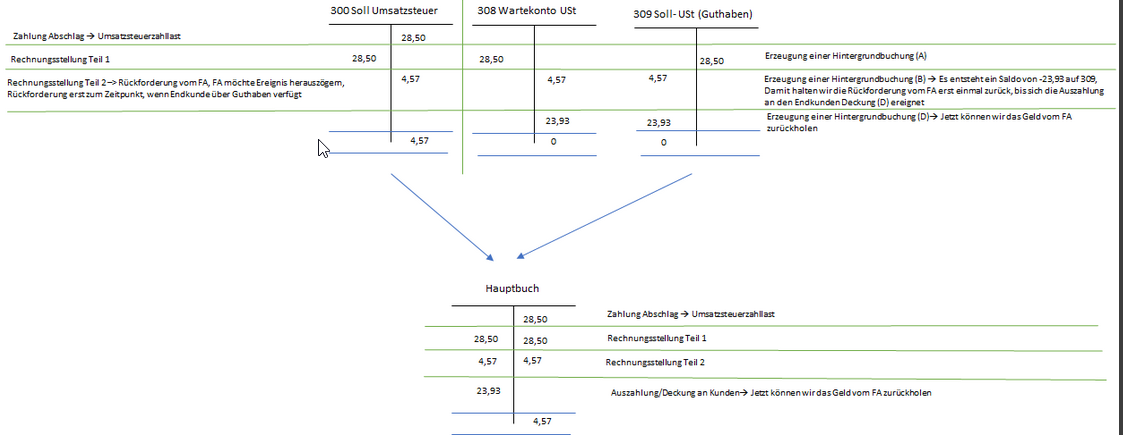

Damit die Minderung der Umsatzsteuer erst zum Zeitpunkt der Rückerstattung des Guthabens erfolgt, werdenwährend der Rechnungsstellung und bei Auszahlung des Guthabens Folgebuchungen erstellt. Für die Folgebuchungen wurden folgende Kontotypen eingeführt:

Verrechnungskonten, auf denen die Netto-Folgebuchungen erstellt werden. Sie dienen lediglich dazu die Steuerbuchungen journalisieren zu können.

- FollowUp_398(398L) [Verrechnungskonto Ist-Besteuerung Guthaben 2]

- FollowUp_399(399L) [Verrechnungskonto Ist-Besteuerung Guthaben 1]

für 19% Steuern

- TaxClearingCredit(308L)[Wartekonto Umsatzsteuer]

- TaxClearingCredit_16(368L)[Soll-Umsatzsteuer (Guthaben)]

für 16% Steuern

- LegalAllocationPurchaseTaxCredit(309L)[Wartekonto Umsatzsteuer]

- LegalAllocationPurchaseTaxCredit_16(369L)[Soll-Umsatzsteuer (Guthaben)]

Für alle sechs Kontentypen ist pro Sparte ein FinancialAccount vorhanden

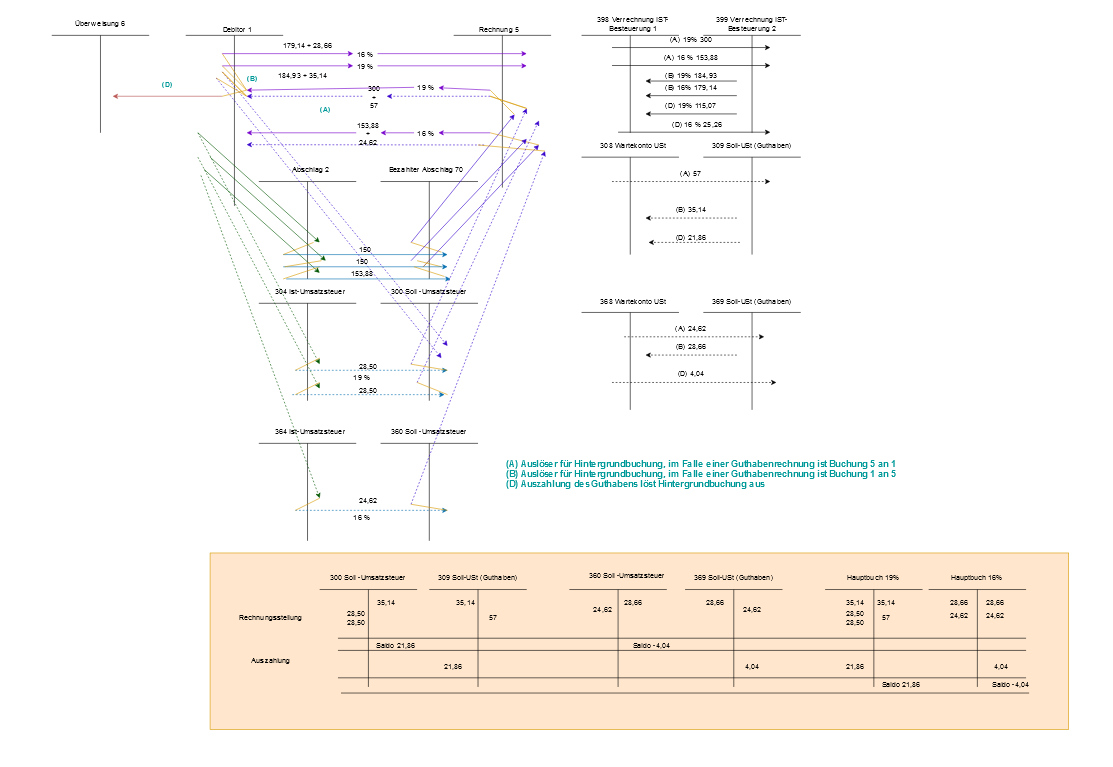

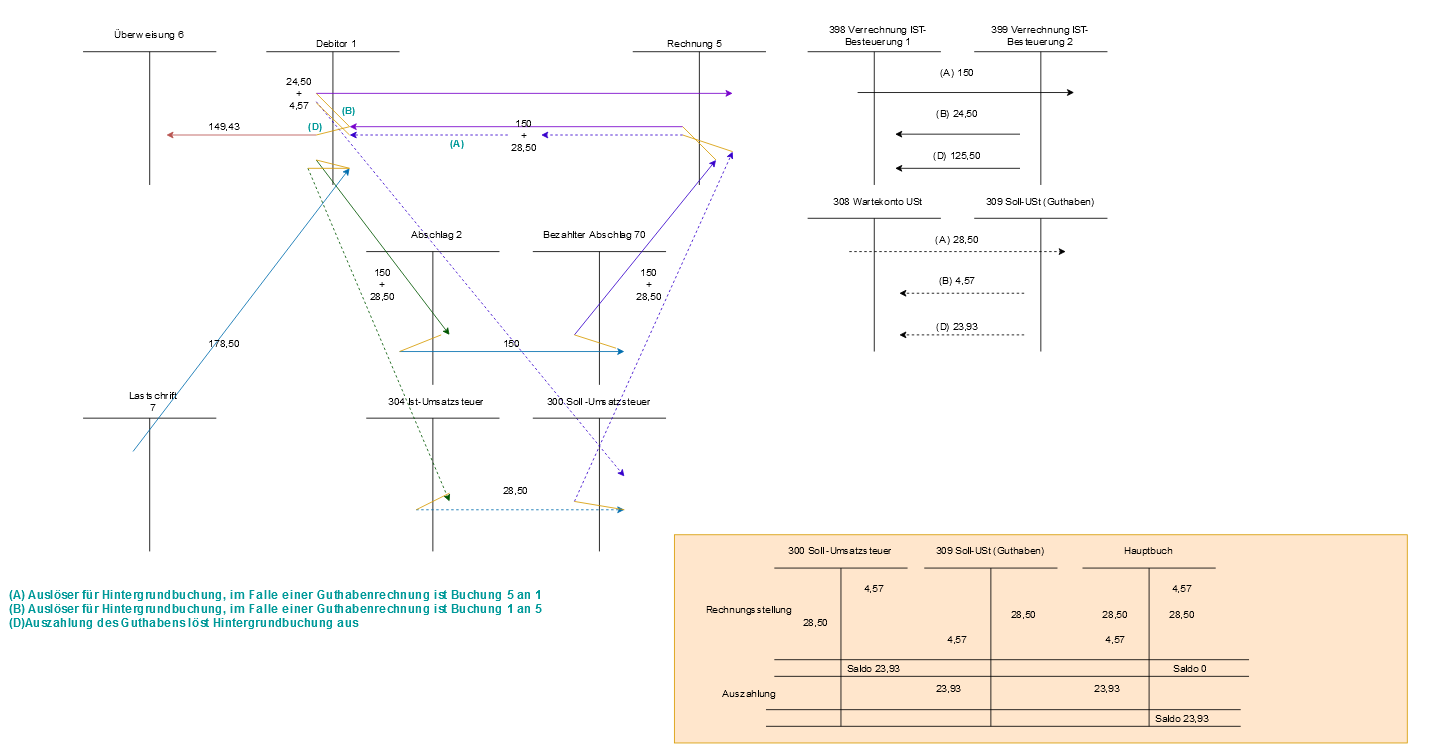

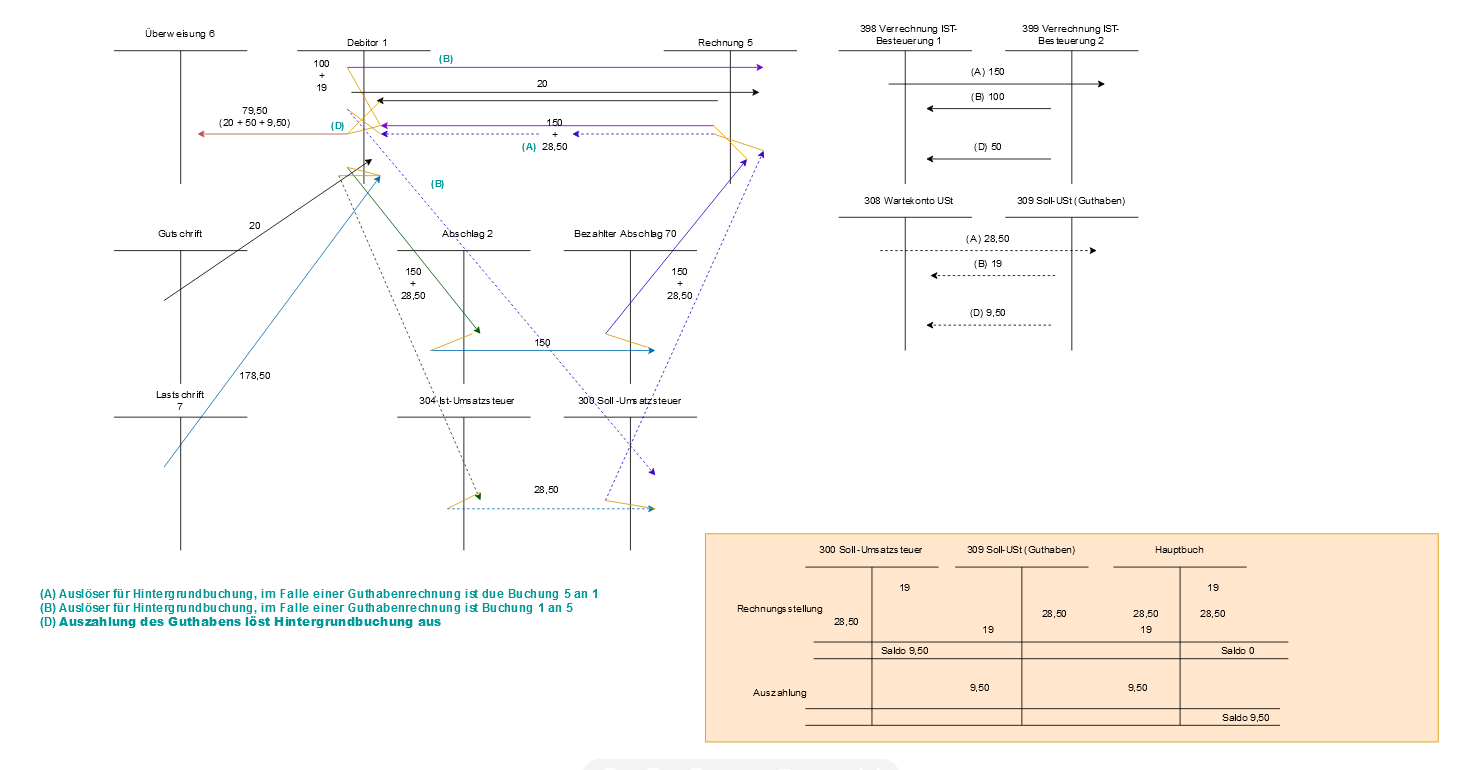

Buchungsdiagramme

Im Folgenden sind Fallbeispiele zur Verbuchung gegeben

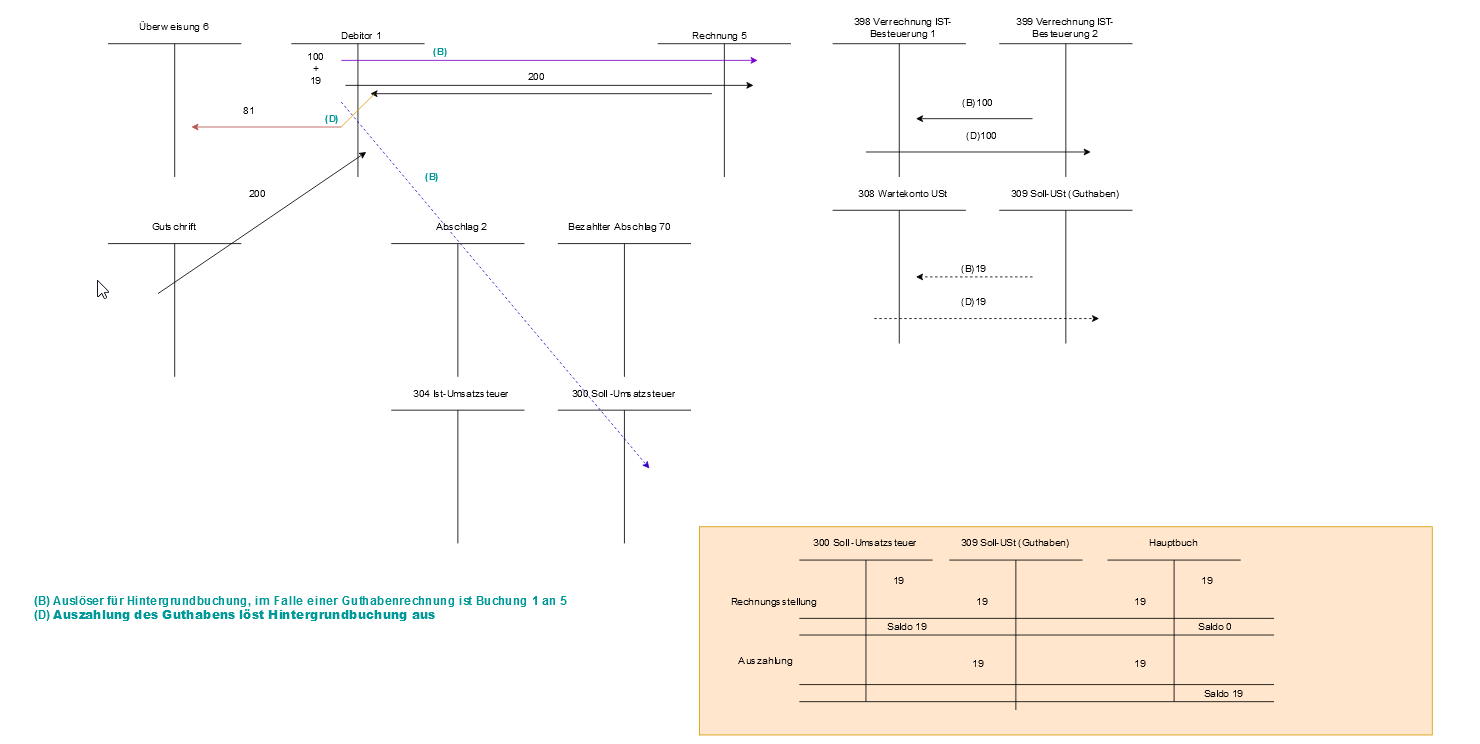

Gutschriftsrechnung mit einem Abschlag

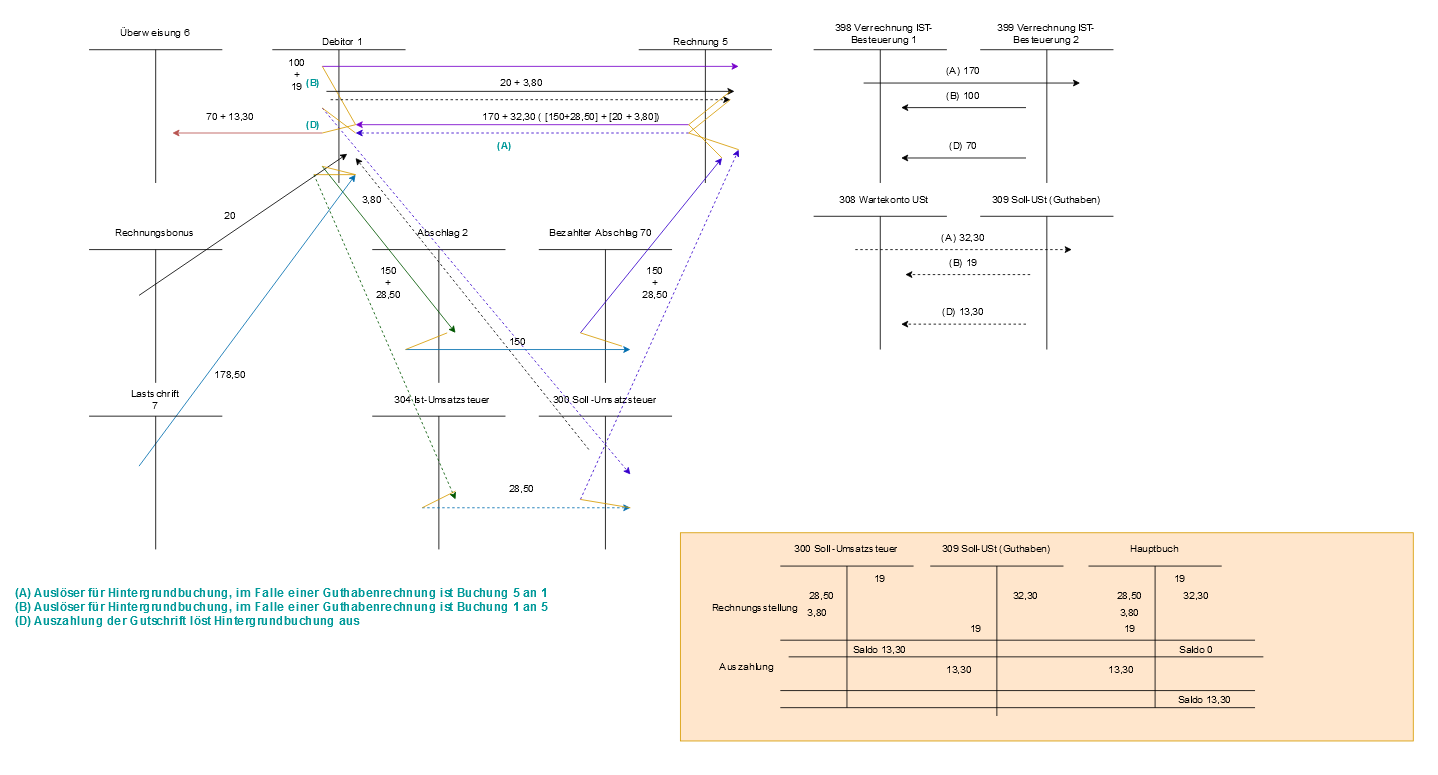

Gutschriftsrechnung mit Abschlag und Mahngebühr

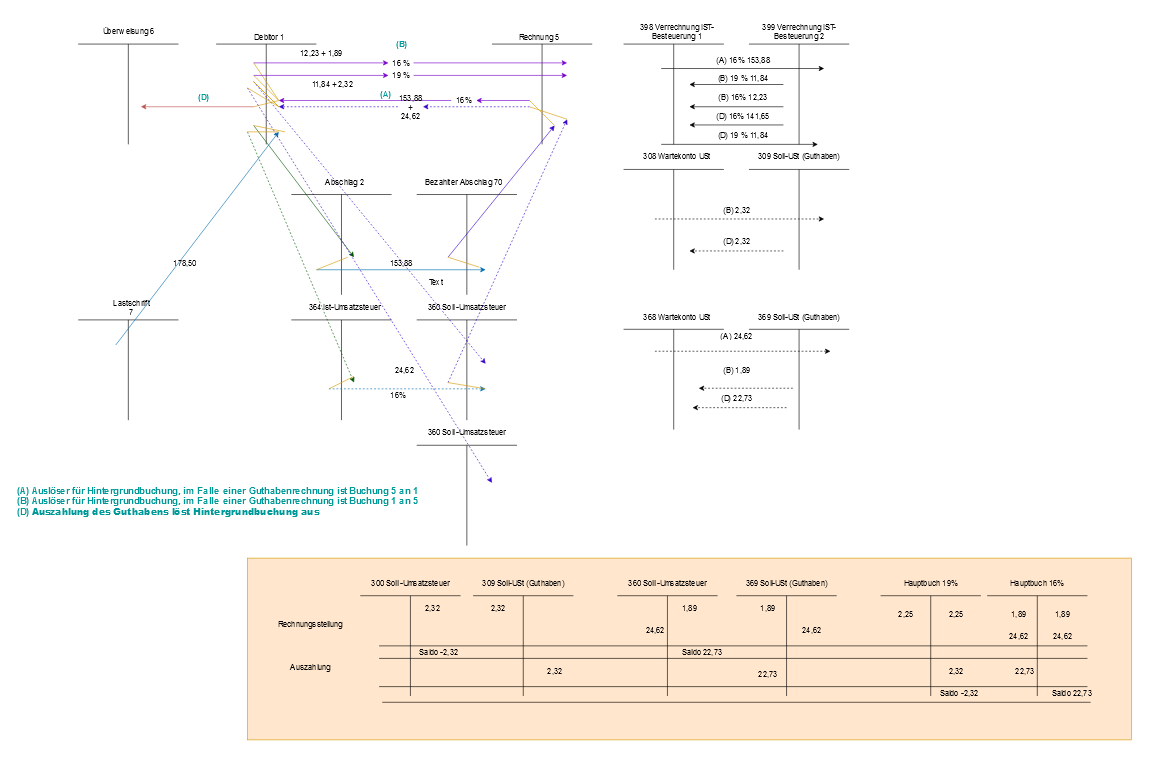

Gutschriftsrechnung mit Abschlag und unversteuertem Guthaben

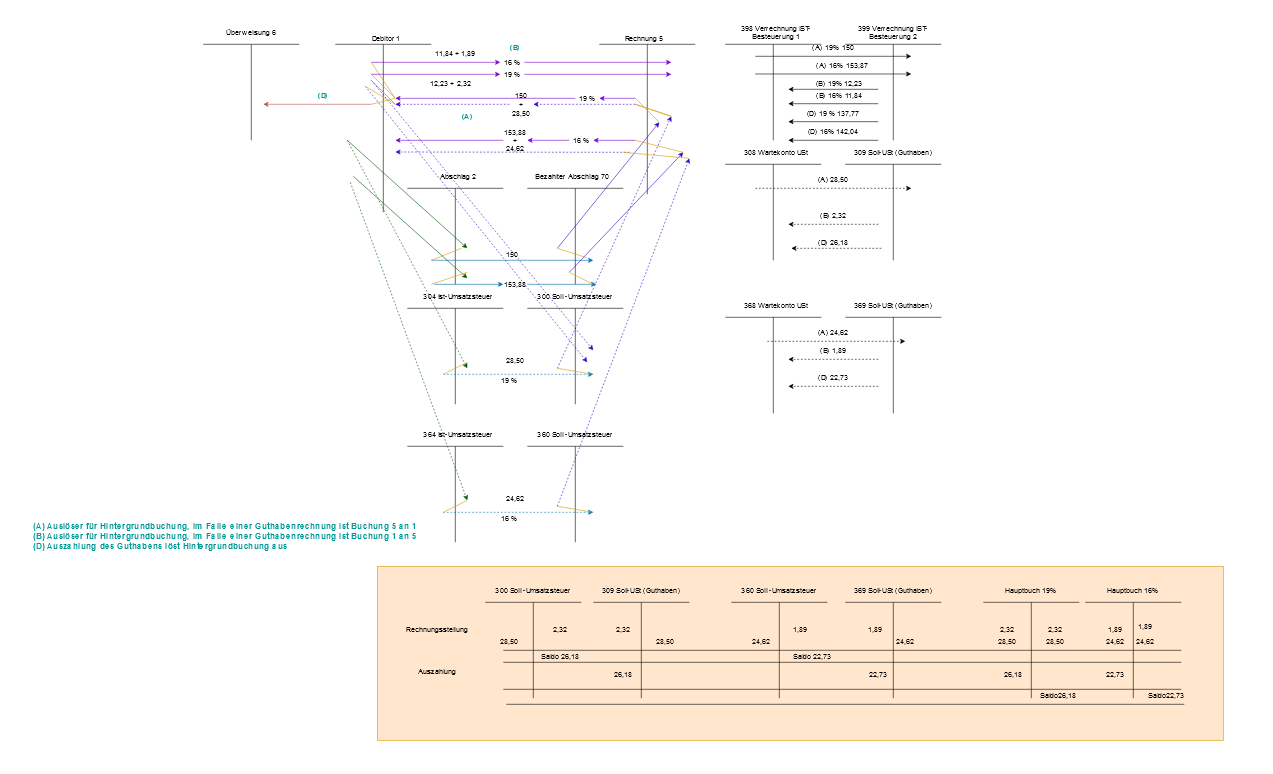

Gutschriftsrechnung mit unversteuertem Guthaben

Gutschriftsrechnung mit Abschlag und (versteuertem) Bonus

Gutschriftsrechnung mit Rechnungsmigration

Gutschriftsrechnung über zwei Steuerzeitscheiben mit einem Abschlag je Steurzeitraum

Gutschriftsrechnung über zwei Steuerzeitscheiben mit drei Abschlägen. Ein Steuerzeitraum Services > Payments